Im zweiten Teil unserer fünfteiligen Artikelreihe wirst du nicht nur erfahren, wie die Deutschen im nationalen Durchschnitt ihr Geld anlegen, sondern auch, warum dieses Anlageverhalten eine extrem riskante Wette auf das Funktionieren von Institutionen darstellt, die im letzten Jahrzehnt deutliche Instabilitäten gezeigt haben. Wir werden uns anschauen, wo die Vor- und Nachteile einer „typisch deutschen“ Asset-Allokation liegen. Abschließend wirst du einige Impulse bekommen, die dich ins konstruktive Grübeln über deine persönliche Anlagestrategie bringen werden.

Inhaltsverzeichnis

Das Vermögen der Deutschen: Wer besitzt was und wie viel?

Wenn wir uns das reine Geldvermögen der Deutschen – exklusive unternehmensgebundenem Sachvermögenswerten im Jahr 2020 anschauen – könnte man auf den ersten Blick meinen, dass es um Deutschland in puncto Vermögen zumindest im Mittel nicht ganz so schlecht bestellt ist: Laut Bundesbank besaßen die Privathaushalte der Bundesrepublik im dritten Quartal 2020 insgesamt ca. 6740 Milliarden Euro an Geldvermögen. Eine stattliche Summe, die seit 2015 um ca. 2400 Milliarden Euro angewachsen ist.

Im Mittel (genauer gesagt im Median) hatte ein deutscher Durchschnittshaushalt im Jahr 2017 etwa 70.800 Euro Nettovermögen auf der hohen Kante.

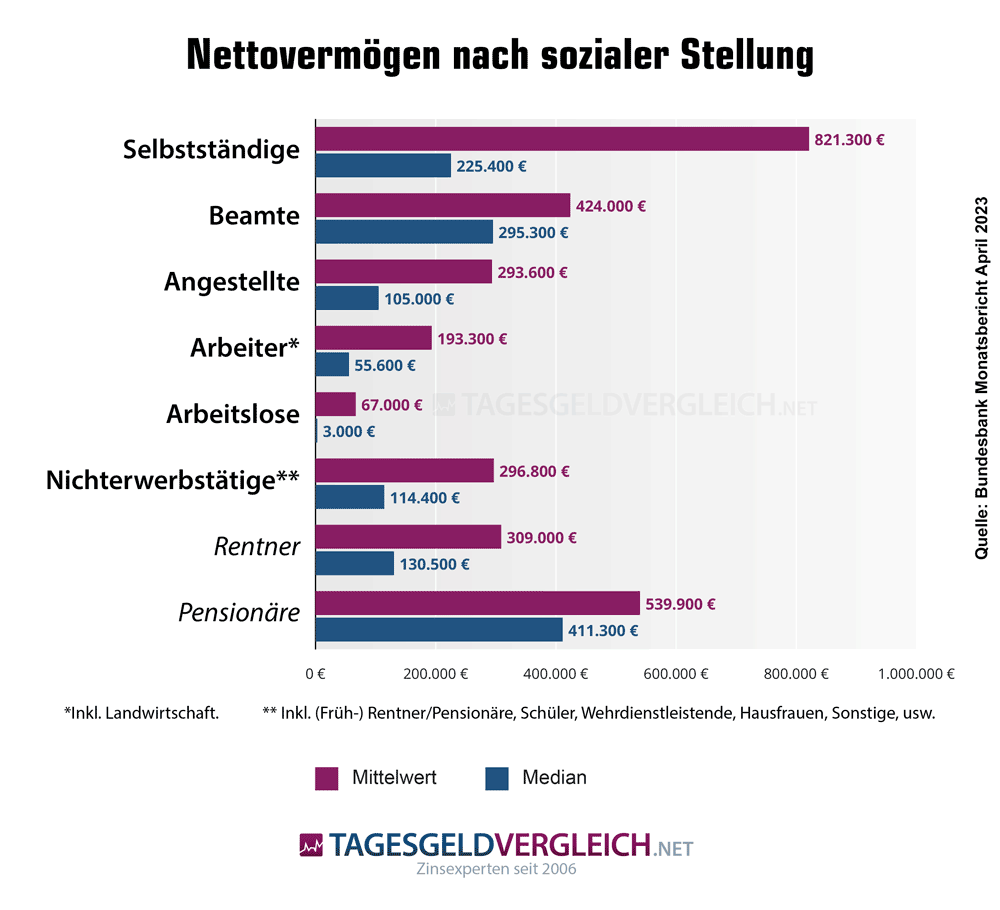

Schlüsselt man die Vermögensverteilung Deutschlands nach sozialen Gruppen jedoch genauer auf, fällt dabei sofort ins Auge, dass die Pensionäre – d.h. die Beamten im Ruhestand – den weitaus größten Anteil des Nettovermögens des Landes besitzen, etwa 353.000 Euro im Median. Ein gewöhnlicher staatlicher Rentenempfänger kann dagegen auf nur etwa ein Viertel dieser Vermögensmenge zurückgreifen (87.700€). Die berufstätigen Beamten und Staatsbediensteten besitzen im Median etwa 170.000 Euro, was nur geringfügig weniger ist als die 211.000 Euro eines Selbständigen, der jedoch durch seine Tätigkeit ein ungleich höheres Risiko trägt als ein Beamter (z.B. Notwendigkeit privater Alters- und Gesundheitsvorsorge, unternehmerisches Risiko).

Im unteren Bereich der Nettovermögen finden sich industrielle und landwirtschaftliche Arbeitskräfte (26.900 Euro) und Arbeitslose (600 Euro). (Quelle: Bundesbank, „Vermögensbefragung 2017“, veröffentlicht im April 2019).

Aus dieser ersten Betrachtung werden einige Aspekte schnell deutlich:

Das deutsche Vermögen ist größtenteils Geldvermögen

- 6,74 Billionen Euro…das ist doch ein Zeichen von stabilem Wohlstand oder nicht? Dieser Frage werden wir uns im nächsten Abschnitt dieses Artikels widmen.

Ältere Menschen (63+) besitzt den größten Teil des Nettovermögens in der Bundesrepublik Deutschland.

- Eine Betrachtung die durchaus trivial daherkommt, denn immerhin haben die Alten als sie noch Junge waren gearbeitet, gespart und so ihr Geldvermögen aufbauen können. Wir werden nachfolgend sehen, ob Vermögensaufbau heute noch genauso möglich ist, wie s für die Älteren einst möglich war.

In Deutschland lohnt es sich finanziell sehr stark Beamter zu sein

- Das Nettovermögen der Deutschen befindet sich zum großen Teil in der Hand der Beamten, egal ob diese noch erwerbstätig oder bereits pensioniert sind. Ob das ein gutes oder schlechtes Signal für die Gesellschaft ist, wird sich zeigen.

Der deutsche Finanz-Michel: „Sicherheit? Immer! Risiko? Nimmer!“ (Zumindest vermeintlich…)

Wenn du geschichtlich informiert bist, wirst du gemerkt haben, dass die obige Überschrift absichtlich eine Anspielung auf Erich Honecker ist („Vorwärts immer, rückwärts nimmer!“). Denn genauso wie Honecker damals die politischen Visionen und Einschätzungen zum Zustand der DDR als Maß aller Dinge ansah, so ist es im Bereich Geldvermögen bei uns Gesamtdeutschen heute.

Wir schätzen unsere etwa 6,74 Billionen Euro bundesdeutsches Geldvermögen als sicher, stabil und krisenfest ein. Aber: Auf welche Anlageklassen (Assets) verteilen die Deutschen ihr Geldvermögen denn am liebsten, und: Sind diese Anlageklassen wirklich sicher, stabil und krisenfest?

Ein Blick in die Daten der Bundesbank vom September 2020 verrät:

Copyright: guter-verwalter.de (2021)

- Den größten Anteil ihres Geldes bunkern die Deutschen brav in Lebens-und Rentenversicherungen: 36,24% des Geldvermögens befinden sich dort.

Da Versicherer in den meisten Fällen gesetzlich verpflichtet sind das Vermögen der Anleger zu erhalten und – wenn machbar – moderate Zuwächse zu generieren, muss die genutzte Anlageklasse in den Policen vieler Versicherungen möglichst schwankungsarm gegenüber Marktpreisbewegungen sein. Es ergibt sich für Versicherungsgesellschaften daher häufig fast zwangsläufig die Notwendigkeit das Geld der Kunden in Staatspapieren (Anleihen aus Staaten guter Bonität) anzulegen, welche jedoch aktuell in Nähe der Nullprozentmarke rentieren.

- 28,58% des Geldvermögens der Deutschen liegt liquide als Bargeld unterm sprichwörtlichen Kopfkissen oder als Sichteinlagen auf Konten verschiedenster Art (Giro, Tagesgeld).

Und das in einer Zeit, in der Null- und Negativzinsen auf Bargeld dazu geführt haben, dass es auf dieses Geld faktisch keinen realen Zins mehr gibt! Im Gegenteil führt die „stille Steuer der Inflation“ dazu, dass die Kaufkraft dieses Geldes sich jährlich um ca. 2% im Mittel verringert. Viele Banken haben darüber hinaus in den letzten Jahren deshalb begonnen diese negativen Zinsen an ihre Kunden mit hohen Sichteinlagen als Kontoführungsgebühren weiterzureichen, ein Trend der sich absehbar verstärken wird.

- Neben den Sichteinlagen vertrauen die deutschen Sparer aktuell 12,01% ihres Vermögens Banken an, die das Ganze in Termineinlagen wie bspw. Festgeld, auf Sparbüchern oder in Sparbriefen anlegen.

Auch hier haben Sparer wieder mit der Problematik der negativen Zinsumgebung des Geldmarktes, der ausbleibenden (teils negativen!) Rendite und steigenden Kosten ihrer Produkte zu kämpfen.

- Verschwindend gering ist der Prozentsatz, der in Fondsanteilen oder in Aktien anlegt ist: Beide Positionen belaufen sich durchschnittlich gerade einmal auf knappe 10,2%, respektive 10,8%.

Anzumerken ist hier zusätzlich, dass viele der Fondsanteile, die aktuell noch von den Anlegern genutzt werden, aktiv gemanaged sind, also von Fondsmanagern verwaltet werden und dadurch hohe laufende Kosten (>1% p.a.) für die Kunden verursachen.

Erfreulicherweise wächst seit 2018 die Anzahl der Aktionäre stärker an, die ihr Geld in kostengünstigere, passive Finanzprodukte (ETF) umschichten und ihre Wertpapierdepots zu Anbietern mit geringen laufenden Kosten (niedrige Kauf-/Verkaufsgebühren für Wertpapiere) umziehen oder dort neu eröffnen. Dies betrifft aber in erster Linie meist jüngere Anleger unter 45 Jahren, ein Trend, der v.a. auch durch das Aufkommen der Neo-Broker (z.B. Smartbroker, Trade Republic) verstärkt wird.

Wo der Vermögens-Hase im Pfeffer liegt: Inflationierbarkeit, Liquiditätsengpässe und Zahlungsausfälle gefährden Geldvermögen!

Wie du gesehen hast lieben wir Deutschen unser Bargeld, unsere Kontostände und unsere Versicherungen. Diese beiden Anlageklassen bergen jedoch intrinsische Risiken, die den meisten Anlegern nicht bewusst sind:

- Knapp 41% des deutschen Geldvermögens in Form von Bargeld, Sichteinlagen und Termingeldern sind nicht vor einer Inflation geschützt und verlieren damit in der aktuellen Null- und Niedrigzinslage still und leise jährlich ca. 2% an Kaufkraft. Wie sich die Inflationsrate in Anbetracht der immer noch herrschenden Coronakrise 2020/2021 zukünftig entwickeln wird bleibt ungewiss. Eine steigende Inflationstendenz ist jedoch nicht per se auszuschließen, was einer schnelleren Geldentwertung gleich kommen würde.

- Weitere 36,24% an Vermögenswerten, die in Versicherungspolicen aller Arten angelegt sind, bergen das Risiko einer Liquiditätsherabstufung in schlechten Marktphasen oder bei Zahlungsausfall durch bspw. Insolvenzen von Versicherungsgesellschaften. Denn auch wenn man in den Medien unserer Tage wenig davon hört: Versicherungsgesellschaften werden zunehmend instabiler, ein Trend der auch durch staatliche beaufsichtigte „Konsolidierungen“ (Senkung laufender Kosten der Versicherer durch das LVRG; Rettungsschirme für Versicherer; Fusionen von Versicherungshäusern) im besten Falle mittelfristig stabilisiert aber nicht gestoppt werden kann.

- Aktien und Fonds, die zusammen ca. 21% des Nettovermögens der Deutschen ausmachen, sind ebenfalls risikobehaftet – z.B. durch erhöhte Kursvolatilität aufgrund von Marktschwankungen, Emittentenrisiken bei insolventen Fondsgesellschaften und durch Totalausfallrisiken bei eventuellen Unternehmenspleiten, um nur einige zu nennen. Da diese Assetklasse jedoch immer an produktives Sachvermögen, d.h. an Immobilien, Produktionsanlagen, Maschinen, etc. gekoppelt ist schlägt hier dir Inflation weniger direkt zu, als in den Sparten A) oder B).

Ein Rechenbeispiel

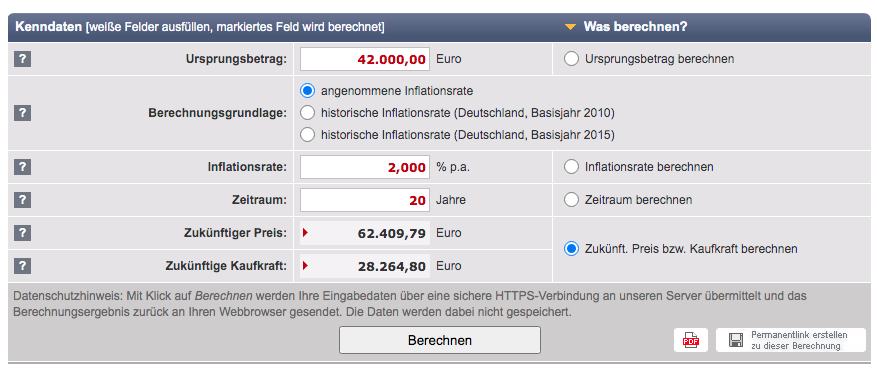

Nehmen wir einmal an, du wärst eine 43-jährige Arbeitnehmerin (oder ein gleichaltriger Arbeitnehmer) mit einem heutigen Geldvermögen von 100.000 Euro.

Dein Geldanlageverhalten entspräche in etwa dem deutschen Durchschnitt: 42.000 Euro sind Bargeld und Sichteinlagen, ca. 37.000 Euro sind in Lebens- und Rentenversicherungen angelegt und 21.000 Euro in Aktien und Fonds. (Der Einfachheit halber lasse ich Gehaltszahlungen, laufende Kosten, Steuern, sowie mögliche Crashs am Aktienmarkt außer Acht.)

Im Alter von 63 Jahren haben deine 42.000 Euro Sichteinlagen, bei einer Inflationierung von 2% p.a., noch eine reale Kaufkraft von 28.265 Euro, also nur noch etwa zwei Drittel im Vergleich zu heute!

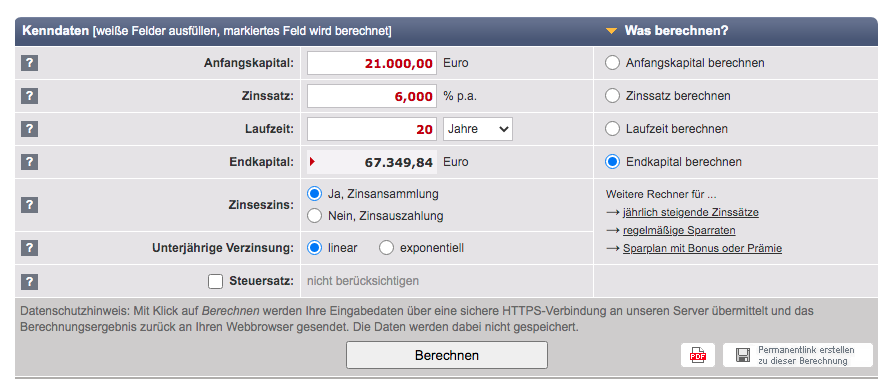

Nehmen wir darüber hinaus an, dass deine Versicherungsgesellschaften in weiteren 20 Jahren Null- und Negativzinsen immerhin so gewirtschaftet haben, dass deine 37.000 Euro nominal erhalten geblieben sind. Trotz steuerlicher Vorteile nagt auch an diesem Vermögensanteil die Inflation! Dir bleiben mit 63 Jahren faktisch auch hier nur 24.900 Euro an Kaufkraft übrig – ebenfalls ein Verlust von einem Drittel im Vergleich zu heute!

Bei deinen Aktien und Fonds hast du mehr Fortune: Du hast es geschafft nahezu verlustlos deine kostenintensiven Fonds in günstigere ETF umzuschichten. In Marktabschwüngen hast du deine Aktien und ETF nicht angerührt, sondern einfach liegen lassen und die Krise ausgesessen. Durch eine weltweit breit diversifizierte Anlagestrategie hast du – inflationsbereinigt – ca. 6% Rendite pro Jahr erwirtschaftet, wodurch deine ursprünglichen 21.000 Euro auf etwa 67.350 Euro angewachsen sind – und das in realer Kaufkraft!

Fazit dieses Rechenbeispiels

Dein Vermögen im Alter von 63 Jahren (gerechnet in realer Kaufkraft) betrüge stattliche 120.515 Euro, du hättest also sogar noch 20% Vermögenszuwachs erlebt. Viel wichtiger jedoch ist die Erkenntnis, dass dir deine hohen prozentualen Anteile an Bargeld, Sichteinlagen und unrentablen Versicherungen ein höheres Vermögen im Alter faktisch verbaut haben! Du hast deine einstige Einschätzung zur Sicherheit, Stabilität und Rentabilität von Geld und Versicherungspolicen teuer bezahlt! Eine differenziertere Bewertung der systemischen Risiken der einzelnen Anlageklassen hätte dir diesen Wertverlust ersparen, vielleicht sogar umkehren können.

Von der Theorie zur Praxis: Was kannst du heute bereits tun?

Abschließend habe ich noch einige einfache Tipps für dich, wie du deine persönliche Anlagestrategie verbessern kannst:

1) Mache eine schonungslose Bestandsaufnahme deines aktuellen Anlageverhaltens!

Hier geht’s nun an Eingemachte: Wo liegt dein Geld gerade; über welche Anlageklassen hast du es verteilt und warum? Legst du so verlustintensiv an, wie der Durchschnittsdeutsche es aktuell tut und kannst du damit zufrieden sein, v.a. im Hinblick auf das einfache Rechenbeispiel oben?

Erstelle eine persönliche Vermögensübersicht, z.B. per Papier oder per Excel, um einen Überblick zu bekommen!

2) Schau dir die jährlichen Kosten an, die deine Geldanlagevehikel verursachen und entscheide, ob du dieses Geld weiterhin bezahlen willst!

Hast du dein Geld vielleicht größtenteils in Versicherungen liegen, weil das „bequemer“ ist? Hast du dein Geld vielleicht nicht in Aktien liegen, weil das „zu riskant“ ist? Vertraust du deine Aktienanlage teuren Fondsmanagern an, weil die deiner Einschätzung nach als „Profis bessere Ergebnisse“ liefern können?

Notiere dir konkret deine persönlichen „Warums“, die das Fundament deiner Anlageentscheidungen bilden, damit du sie nachfolgend auf Herz und Nieren überprüfen kannst!

3) Bist du bereit deine Risikoeinschätzung bezüglich verschiedener Assetklassen neu zu überdenken und deine Risikotoleranz für dich genauer zu überprüfen?

Dann darf ich dich ganz herzlich zum nächsten Teil dieser Reihe einladen, denn darum wird es dort gehen: Das Risiko.

Alles Gute kommt von oben!

Chris, dein Guter Verwalter

Quellen:

[1] bundesbank.de; Rubrik: Monatsberichte; Rubrik: Zeitreihen Datenbanken (Stand: 03/2021).

[2] tagesgeldvergleich.de; Rubrik: Statistiken (Stand: 03/2021).

[3] zinsen-berechnen.de; Inflationsrechner bzw. Zinsrechner (Stand: 03/2021).