Viel Zeit ist seit dem vorletzten Teil dieser Serie ins Land gegangen. Die Schlagzahl epochal wirkender Veränderungen, mit denen man in 2022 auch in Deutschland konfrontiert wird, hat sich extrem erhöht. Es ist wichtiger denn je, sich im Hinblick auf eine gelingende, d.h. zu mir selbst passende Finanzplanung, Gedanken zu machen: Die Zeiten des Dahindümpels sind endgültig – und glücklicherweise – vorbei.

Im letzten Teil dieser Serie wollen wir deshalb versuchen alle Erkenntnisse aus den vorherigen Teilen zusammenzuflechten um eine umsetzbare Finanzstrategie zu basteln.

Inhaltsverzeichnis

Quis tu es – Um wen geht es eigentlich?

Es liegt in der Natur der Sache, dass man sich bei einem solch komplexen Thema wie einem individuellen Finanzplan nicht an tausenden Parametern zu Tode arbeiten kann, sondern exemplarisch – d.i. am konkreten Beispiel – vorgehen sollte. Jeder Jeck ist eben anders.

Darum wollen wir uns mal auf folgendes, fiktives Personenbeispiel beziehen und eine Bestandsaufnahme machen:

- Alleinstehende Frau im Alter zwischen 25 und 30.

- Wohnort: Eine mittlere Großstadt in Deutschland (> 100.000 Einwohner).

- Mieterin in einer Altbauwohnung; teilweise energetisch saniert.

- Monatlicher Nettoverdienst: 2.000€.

- Warmmiete pro Monat: 750€.

- Monatlicher Nebenkostenabschlag ab November 2022: 300€.

- Lebenshaltung (Mobilität, Essen, Freizeit, etc.): 700€.

- Anlagehorizont: > 20 Jahre.

- Ersparnisse: 3.000€ (Sichteinlagen).

In meinem Beispiel habe ich bereits eine Nebenkostenerhöhung von 100% für diesen Winter mit angenommen – d.h. von 150€ Monatsabschlag auf 300€ –, ein Szenario das angesichts der rapiden Energiekostensteigerung in Folge der Gasmangellage innerhalb der EU vielerorts vielleicht sogar noch ein understatement sein könnte. Aber mit irgendetwas muss man ja rechnen.

Ebenso nehme ich bewusst hohe Lebenshaltungskosten an, die sowohl der hohen Inflation bei den alltäglichen Verbrauchsgütern (Nahrungsmittel, Dienstleistungen) als auch der bestehenden Störung globaler Handels- und Lieferketten Rechnung tragen sollen.

Quo vadis – Wo willst du hin?

Nach Adam Ries hat unsere Beispielfrau am Ende des Monats also einen Betrag von 250€ zur freien Verfügung übrig.

Was also damit tun?

Erste Etappe: Der Notgroschen

Zu allererst ist es für unsere Dame wichtig eine grundlegendes finanzielles Sicherheitsnetz zu haben, auf das man kurzfristig zurückgreifen kann, um außerplanmäßige Kosten decken zu können.

Je nach eigener Risikotoleranz sollte dieser Notgroschen entweder zwischen drei und sechs Nettomonatsgehältern betragen ODER die Monatsausgaben für drei bis sechs Monate abdecken. In unserem Beispiel wären das also:

- Entweder zwischen 6.000€ bis 12.000€ an gespartem Nettogehalt, oder

- Zwischen 5.250€ und 10.500€ an gesparten Monatsausgaben.

Unsere Dame entscheidet sich dazu 6.000€ als Notgroschen ansparen zu wollen, was drei Monatsgehältern bzw. ca. 3,5 Monatsausgaben entspricht. Durch ihre bereits vorhandenen Ersparnisse (3.000€) kann sie diese erste Etappe in einem Jahr schaffen, wenn sie ihre 250€/Monat konsequent zurücklegt. (Natürlich gehen wir exemplarisch davon aus, dass in diesen 12 Monaten keine außerplanmäßigen Kosten entstehen.)

Zweite Etappe: Automatisierung als Schlüssel

Pay yourself first.

Die Wahrheit, die in diesem Satz verborgen steckt, ist der Hauptgrund dafür, dass viele Menschen in geregelten finanziellen Umständen trotz allem gar nicht erst dazu kommen langfristig finanziell vorzusorgen.

Für unsere Finanzfrau ist es deshalb extrem wichtig nicht darauf zu warten, bis am Ende des Geldes noch Monat übrig ist. Stattdessen sollte sie dafür sorgen, dass ihre 250€ direkt am Monatsanfang der wichtigsten Person in Ihrem Finanzplan überhaupt zukommen: Ihr selbst. Das gelingt am besten, indem sie sich für Anlageklassen (Assets) entscheidet, die:

- Zu ihrem Anlagehorizont passen,

- Ihr Risiko für Totalverlust des angelegten Geldes auf ein geringes Maß reduzieren, gleichzeitig

- Ihr sauer verdientes Geld vor inflationärer Kaufkraftentwertung schützen, dabei zusätzlich

- Hoch automatisierbar und kostengünstig sind und natürlich

- Renditen schenkt, die im historischen Mittel höher als die Inflation sind.

Am besten gelingt unserer Finanzfrau diese Art der Anlage mit einem automatischen Sparplan auf eine oder mehrere Anlageklassen ihrer Wahl.

Dritte Etappe: Which ones to chose?

Welche Anlageklassen, die am Kapitalmarkt verfügbar sind, erfüllen die o.g. Punkte und lassen sich mit geringen Zeitaufwand und möglichst geringen Opportunitätskosten automatisiert besparen? Natürlich kommt unserer Finanzfrau „des Deutschen liebste Anlageform“ direkt in den Sinn: kapitalgedeckte Versicherungen.

Aus unserem dritten Serienteil und eigenen Recherchen kennt sie jedoch die Risiken und Fußangeln der überwiegenden Zahl an Produkten aus dieser Anlageklasse:

Hohe Abschlusskosten; laufende Kosten die die Rendite langfristig meist übersteigen; voll inflationierbare, rein nominale Kapitaldeckung.

Damit scheiden für den Plan unserer Dame klassische Rentenversicherungen sowie Privatvorsorge-Policen mit renditestarken Anlageklassen „im Versicherungsmantel“ aus.

Es bleiben noch die folgenden Assetklassen zur Auswahl übrig:

- Aktien- und Aktien-ETF

- Anleihen- und Anleihen-ETF

- Sichteinlagenkonten (Giro-/Tages-/Festgeldkonten)

- Rohstoff-ETF

- Edelmetallsparpläne (Physisch oder als ETC wie z.B. Xetra-Gold, EUWAX-Gold)

Da unsere Finanzfrau gerne weiter ihren Notgroschen ausbauen möchte, entscheidet sie sich für ein Zweieinhalb-Kontenmodell:

Ein Tagesgeldkonto, auf dem der Notgroschen liegen und wachsen kann, plus ein Girokonto mit passendem Wertpapierdepot bei einer Onlinebank ihrer Wahl. Das Girokonto dient sowohl als Gehalts- als auch als Verrechnungskonto, um Wertpapiere einfach und kostengünstig besparen zu können.

Vierte Etappe: Asset-Auswahl und Sparsummen

Die Finanzfrau wählt für den Start Ihres Finanzplans folgende Assetklassen zum Besparen aus:

- Einen diversifizierten Welt-Aktien-ETF (Bsp.: Vanguard FTSE-All World; iShares MSCI ACWI) zum langfristigen Vermögensaufbau. Sparsumme: 100€ / Monat

- In Zeiten von Krieg, Inflation, Währungs- und Versorgungsunsicherheit möchte die Beispieldame „Ur-Geld“ (Zitat von Dr. Hartmut Walz), d.h. Gold langfristig halten: Sie bespart daher den EUWAX GOLD2 ETC. Sparsumme: 100€ / Monat mit der Möglichkeit, sich einmal gekauftes Gold grammgenau physisch liefern lassen zu können.

- In den Notgroschen, der nach einem Jahr eisernen Sparens auf die gewünschten 6.000€ angewachsen ist, möchte unsere Finanzfrau monatlich 50€ investieren.

Perfer et obdura – Vollbringe und halte aus!

Für unsere Finanzfrau ist der Anfang nun gemacht. Ihr erster Finanzplan mit eigenem Portfolio stehen. Nun heißt es: Durchhalten! Auch wenn die Medien und Politiker das Armageddon verkünden sollten:

„Slow and steady wins the race.“

engl. Adaption der Moral aus Äsops Fabel “ Hase und Schildkröte„

Werfen wir mal einen Blick in eine hypothetische Zukunft:

Welches Vermögen könnte unsere Finanzfrau mit Ihrem Portfolio nur durch stetiges Sparen erlangen? (Voraussetzung: Anlageklassen und ihre Gewichtung im Portfolio bleiben immer gleich, Sparsummen ebenfalls.)

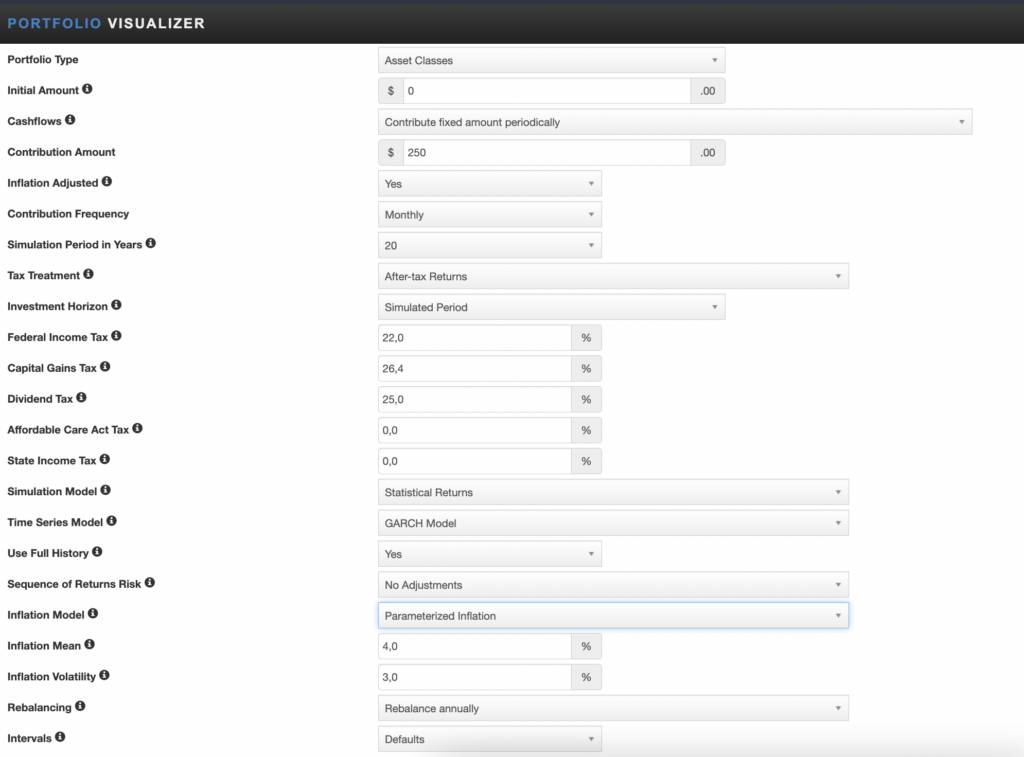

Auf der Website PortfolioVizualizer.com kann man die Rendite des Portfolios statistisch sehr schön mittels Monte Carlo Simulationen extrapolieren. Folgende Einstellungen wurden verwendet:

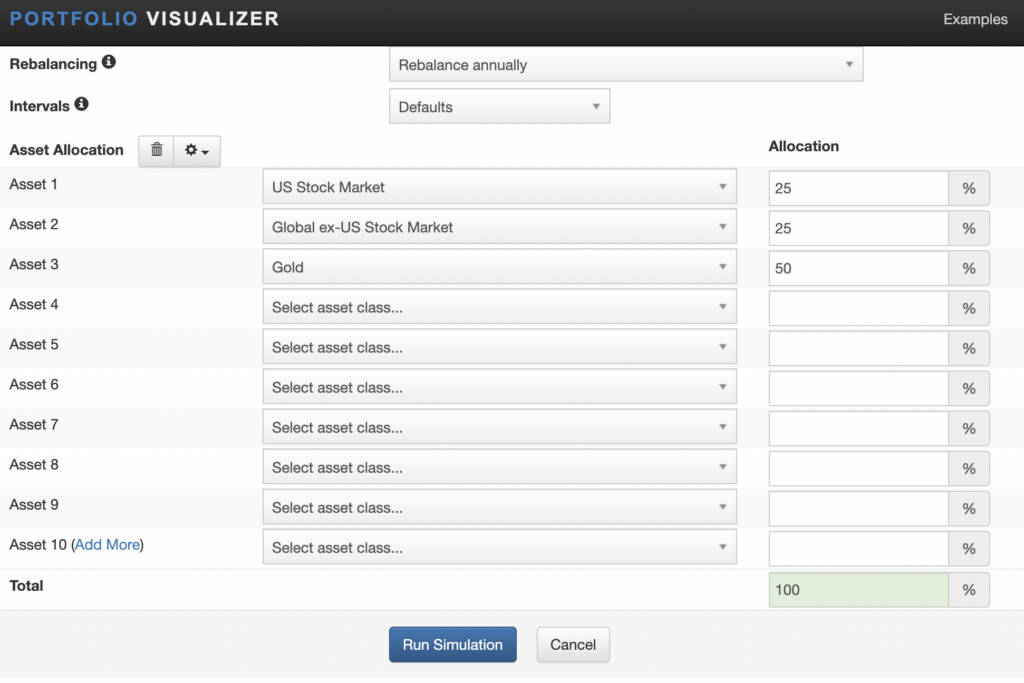

Hier die Portfoliogewichtung:

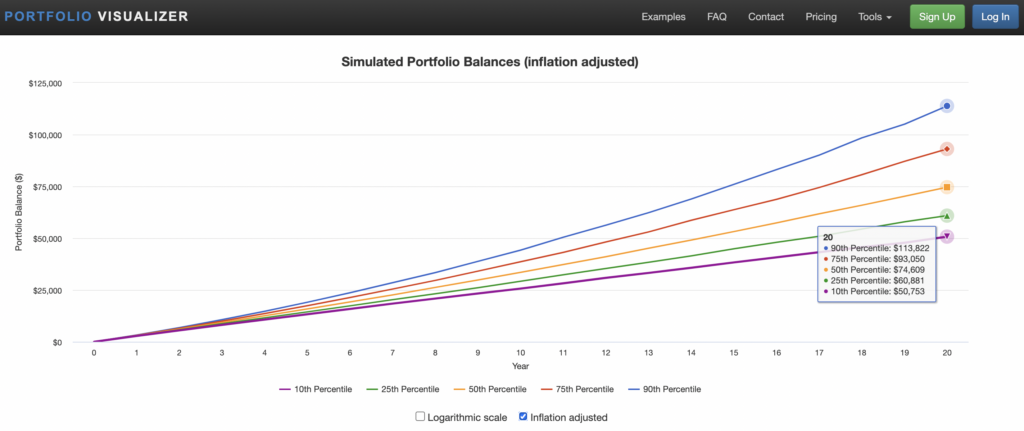

Das ist das Ergebnis:

Gesetzt dem unwahrscheinlichen Falle, dass unsere Finanzfrau niemals mehr als 250€ pro Monat zum Sparen verfügbar haben sollte, niemals eine Gehaltserhöhung bekäme und niemals ihre Asset-Gewichtung ändern würde, könnte sie in 50% der Fälle unserer Monte Carlo Simulation knapp 75.000€ an Vermögen im Alter zwischen 46 und 51 ihr eigen nennen. In 10% der Fälle könnten es sogar 114.000€ (worst case: 51.000€) sein.

Hätte unsere Finanzfrau stattdessen ihre 250€ monatlich auf dem Tagesgeldkonto gespart (Zinssatz: 0,75% p.a.), hätte sie nach 20 Jahren knapp 64.800€ – nominal, ohne Berücksichtigung der Geldentwertung durch Inflation! Die reale Kaufkraft der nominal gesparten „64.800€“ betrüge nach Abzug der Inflation von 4,0%, die über 20 Jahre an den Sichteinlagen knabbern konnte, nur noch knapp 29.600€! Finanzfraus Erspartes wäre in echter Kaufkraft weniger als die Hälfte wert!

Abschließendes Fazit

Das Beispiel der Finanzfrau im letzten Artikel dieser Serie konnte dir hoffentlich zeigen, welche relativ einfachen Schritte du gehen kannst, um eine eigene Finanzstrategie aufzustellen und umzusetzen. Natürlich sind Strategien extrem individuell, d.h. abhängig von einer Myriade an Faktoren. Häufig genügt aber der KISS-Ansatz: Keep It Simple, Stupid.

Halte es einfach einfach und fang an. Das ist das Wichtigste.

Es bewahrheitet sich nämlich doch die alte Weisheit des Dichters Horaz:

Dimidium facti, qui coepit, habet.

Zu Deutsch etwa:

Wer angefangen hat, hat schon halb gewonnen.

Alles Gute kommt von oben!

Chris, dein Guter Verwalter