Im vierten Teil unserer Serie wird es um Ziele und Zielsetzungen für deine persönliche Finanzplanung gehen. Wo du aktuell stehst konntest du bereits in der Bestandsaufnahme herausfinden. Nun geht es darum, sich darüber klar zu werden, wo du kurz-, mittel- und langfristig mit deinen Finanzen hinmöchtest: Willst du schnell reich werden, dir eine große Investition leisten können, oder im Alter nicht arm sterben müssen (das Manifest des Finanzwesirs Albert Warnecke)? Mit der „Strategie des geringsten Bedauerns“ wirst du heute erfahren, wie man sich SMARTe Ziele setzen und diese auch erreichen kann!

Inhaltsverzeichnis

Wünsche sind nicht gleich Ziele!

So ähnlich könnte man ein berühmtes Zitat, das dem französischen Autor Antoine de Saint-Exupery („Der kleine Prinz“) zugeschrieben wird, übersetzen:

Un objectif sans plan s’appelle un vœu.

Antoine de Saint-Exupery (Quelle)

Zu deutsch etwa:

Ein Ziel ohne Plan bleibt bloß ein Wunsch.

Ich bin vor kurzem über dieses Zitat gestolpert, als ich mir einige Vorträge von Björn Lomborg zum Thema sinnvolle Investitionsstrategien gegen globale Probleme angeschaut hatte. In einigen seiner Videos kritisiert Lomborg – der u.a. Armut, Mangelernährung, Umweltverschmutzung, Klimawandel uvm. als ernste Probleme der Menschheit anerkennt – die sogenannten Millenniums–“Ziele“ der vereinten Nationen.

Warum?

Weil die 2015 formulierten acht Millennium Development Goals (MDGs), die bereits 2017 um die 16 Sustainable Development Goals (SDGs) ergänzt wurden, laut Lomborg genau das sind, wovor Saint-Exupery in seinem Zitat warnt: Eine gut gemeinte Wunschliste mit 24 Items, für die an vielen Stellen die konkreten nationalen und internationalen Umsetzungsstrategien fehlen!

Und auch wenn die Probleme, die die MDGs und SDGs adressieren in ihrem Kern real und sehr wichtig sind: Solange einem Wunsch nicht konkrete Umsetzungsschritte beigestellt werden, bleibt die anvisierte Veränderung sehr wahrscheinlich leider unerreichbar. Der Wunsch wird nicht auf magische Art und Weise zum konkret erreichbaren Ziel, nur weil sich viele Menschen dasselbe wünschen.

Persönliche Ziele: Identifizieren, formulieren und erreichen.

Begeben wir uns mal von der globalen Ebene vor unsere eigene Haustüre.

Mal Hand auf’s Herz: Wer von uns hat nicht schon mal einen Neujahrsvorsatz gefasst und diesen dann nie erreicht?

- „Ich möchte mit dem Rauchen aufhören.“

- „Es wäre schön 10kg abzunehmen.“

- „Ich will reich werden.“

Man muss sich deshalb nicht schämen, weil man sich in „guter“ Gesellschaft befindet: 81% der Menschen, die sich am 31.12. einen Vorsatz für das neue Jahr aufladen, scheitern bereits im Januar des folgenden Jahres. So zumindest die Datenlage einer psychologischen Studie von vor 32 Jahren.

Spannend sind jedoch die Probanden der Studie, die es geschafft haben ihren Neujahrs-Wunsch (mehr ist ein Vorsatz nämlich nicht) tatsächlich zu einem konkreten Ziel werden zu lassen: 19% von ihnen konnten ihren Vorsatz auch noch zwei Jahre später halten und umsetzen, auch wenn es zwischendurch mal zu Ausrutschern und Rückschlägen gekommen war.

Wie haben sie das geschafft und was können wir daraus für unsere persönlichen Zielsetzungen in puncto Privatfinanzen lernen?

S.M.A.R.T handeln um Ziele wirklich zu erreichen!

Ein Baustein, der dazu beitragen kann aus einem Wunsch ein erreichbares Ziel werden zu lassen, ist die SMART-Methode. Eigentlich aus dem Projektmanagement stammend, stellt diese Methode eine gute Möglichkeit dar, Ziele zu definieren bzw. zu überprüfen, ob bereits bestehende Zielsetzungen langfristig erreichbar sind. Eine Zielformulierung gilt nur dann als SMART, wenn die folgenden fünf Kriterien erfüllt sind:

| Buchstabe des Akronyms | Englische Bedeutung des Buchstabens | Deutsche Bedeutung des Buchstabens | Erläuterung |

| S | Specific | Spezifisch | Definiere deine Ziele so präzise wie möglich. Vermeide allzu vage Formulierungen, da diese dich sonst im Reich der Wünsche festhalten werden! |

| M | Measurabele | Messbar | Wie willst du deinen Zielerreichungsgrad feststellen? Messbare Benchmarks, Teil- oder Etappenziele helfen dir herauszufinden, wie weit du bereits gekommen bist. |

| A | Activating | Ansprechend | Niemand verfolgt langfristig öde und motivationsarme Zielsetzungen alleine! Überlege dir, mit wem du dich zusammentun kannst, um deinen Zielen näher zu kommen. |

| R | Realistic | Realistisch | Baue keine Luftschlösser! Definiere Ziele so, dass sie schrittweise erreichbar werden, um dich nicht zu überforden oder zu demotivieren. |

| T | Time-related | Terminiert | Setze dir einen festen Zeitrahmen, in dem bestimmte Zielsetzungen erreicht sein sollen und erledige deine Aufgaben, bis du dort ankommst. |

Eine schlechte Zielformulierung wäre z.B. der Satz

Ich will reich werden.

weil fast keines der SMART-Kriterien darin enthalten ist:

- Was bedeutet „reich“ genau; bei welchem Kontostand fühlst du dich denn reich?

- Wie schnell möchtest du deine Ziele erreichen? Willst du etwa von heute auf morgen Millionär sein?

- Wie realistisch ist dieser Wunsch überhaupt, wenn du dir dein aktuelles persönliches Know-How, deinen Job, dein Zeitmanagement und dein personelles Umfeld anschaust?

Denke daran:

Ein Ziel ohne Plan bleibt bloß ein Wunsch!

Besser wären z.B. die folgenden – weil SMARTeren – Zielformulierungen:

- „Ich werde in drei Monaten meine Einnahmen und Ausgaben in einer Excel-Übersicht zusammengestellt haben.“

- „Bis September 2021 werde ich mein erstes Wertpapierdepot eröffnen.“

- „Im Jahr 2022 werde ich pro Monat mindestens 10% meines Nettoeinkommens sparen und in einen Dividenden-ETF investieren.“

- „In den kommenden fünf Jahren möchte ich so weiter investieren, dass ich ein monatliches Dividendeneinkommen von 100€ erhalte.“

Bei allem Nutzen der SMART-Methode sei aber auch angemerkt, dass es nicht sinnvoll ist sich im Kleinklein der Formulierungen zu verlieren. Vor allem wir Deutschen neigen dank unserer Mentalität häufig dazu, Prozesse so haarklein zu planen und zu quantifizieren, dass wir uns selbst unbemerkt in die Handlungsunfähigkeit hineinmanövrieren. Auch George T. Doran, der Erfinder des SMART-Akronyms, weist auf dieses Problem hin und erinnert daran:

Nur das aktive Angehen der gesetzten Ziele führt langfristig zum Erfolg! Obsessives Mikromanagement und ewiges Theoretisieren erweisen sich als kontraproduktiv für die zukünftige Zielerreichung.

Entscheidungen unter Unsicherheit

Nun denkst du dir vielleicht:

„Schön zu wissen, wie ich methodisch meine Ziele formulieren kann, aber wie identifiziere ich denn faktisch überhaupt sinnvolle finanzielle Ziele?“

Mit dieser Frage triffst du den Nagel wirklich auf den Kopf!

Im Hinblick auf das private Finanzmanagement ist das nämlich das größte Problem der meisten Deutschen: Wir wissen gar nicht wo wir wirklich hinwollen und sind auch nicht bereit unsere finanzielle Zukunft vom Ende her zu denken.

In meinem Bekanntenkreis gibt es einige angehende Lehrkräfte. In deren Ausbildung macht in diesem Zusammenhang häufig ein geflügeltes Zitat die Runde:

„Wenn ich nicht darüber nachdenke, wo ich hinmöchte, komme ich am Ende überall heraus, nur nicht dort wo ich eigentlich hinwollte!“

Freie Adaption eines Zitats, Quelle unbekannt.

Deswegen erscheint es vielen Deutschen mit Geld auf der hohen Kante als die einfachste Lösung zu sagen: „Ich kaufe einfach die Versicherung X, dann muss ich mich um nichts kümmern und um nichts sorgen.“

Wie du aber bereits in Teil 3 kennengelernt hast, sind Versicherungen in puncto Rendite und Kapitalschutz jedoch nur bedingt zu empfehlen, weil sie nicht inflationsgeschützt sind. Das hat nun auch die BaFin ins Auge fassen müssen: Sie beobachtet aktuell mehr als 40 von 130 Pensionskassen und 20 von 80 Lebensversicherern kritisch, weil in Frage steht, ob diese Anbieter zukünftig noch zahlungskräftig sein werden. Es wird zunehmend unsicherer, was Rente und Altersversorgung in Deutschland angeht, also müssen wir unter Unsicherheit gute Ziele setzen können.

Aber wie?

Die SAVAGE-NIEHANS Regel

Ein gutes Tool hierfür ist die SAVAGE-NIEHANS Regel oder Matrix. Sie baut sich wie folgt auf:

- Es gibt mehrere Entscheidungsmöglichkeiten, die du wählen kannst (Alternativen).

- Gleichzeitig werden unterschiedliche Ereignisszenarien dargestellt (Zustände).

- Jedem Entscheidungs-Ereignis-Paar wird ein sog. „Badauernswert“ zugeordnet.

- Ziele sind dann sinnvoll gewählt, wenn sich aus den gewählten Entscheidungen die geringste Gesamtsumme der Bedauernswerte ergibt.

Das Mantra das hinter dieser Regel steckt ist relativ einfach:

Wähle deine finanziellen Ziele so, dass du deine Entscheidungen zukünftig nicht bedauern musst.

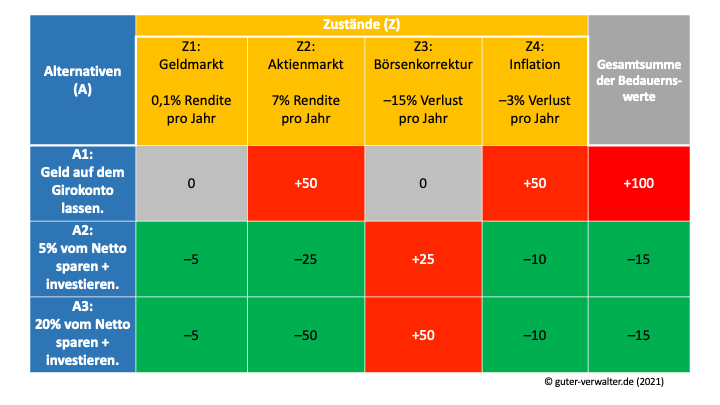

Hier ein vereinfachtes Beispiel einer SAVAGE-NIEHANS Entscheidungsmatrix mit fiktiven Bedauernswerten:

Bei der Wahl von Strategie A1 ist es relativ unwahrscheinlich, dass das eigene Vermögen von einer starken Kurskorrektur an den Börsen (Z3) beeinflusst wird. Gleichzeitig bringt Geld auf dem Girokonto aber auch keine Zinsen (Z1). Weil man außerdem nicht am Aktienmarkt partizipiert – und man dadurch im langfristigen Mittel jährliche Renditen von ca. 7% verpasst (Z2) – kann man nur noch zuschauen, wie die Inflation die zukünftige Kaufkraft langsam auffrisst (Z4).

Diese Entscheidungen würde man wahrscheinlich spätestens in 20 oder 30 Jahren massiv bedauern.

Wählt man stattdessen Strategien A2 oder A3 muss zwar mit dem Risiko von größeren Börsenkorrekturen gelebt werden (Z3), Inflation (Z4) und niedrige Zinsen am Geldmarkt (Z1) tangieren mein Vermögen dann aber relativ wenig, weil ich an der durchschnittlichen Aktienmarktrendite mitverdiene (Z2), die die Inflationsverluste langfristig mehr als wett macht. Voraussetzung ist natürlich, dass man seine eigene Risikotragkraft kennt, die Risiken von Investitionen diversifiziert und nicht versucht den Aktienmarkt durch ständiges Zu- und Verkaufen perfekt zu timen.

SAVAGE-NIEHANS Matrizen können erstens ein sinnvoller Startpunkt sein, sich über seine Ziele erst einmal überhaupt bewusst zu werden, indem man sich die Frage stellt:

„Welche Entscheidungen würde ich bei welchen möglichen Szenarien am meisten bedauern?“

Zweitens bilden sie eine dynamische Möglichkeit Zielsetzungen zu überprüfen (Zustände ändern sich!) und entsprechend anzupassen.

Wichtiger als Methoden und Matrizen: Menschen!

Ich komme nochmals zu unseren 19% erfolgreichen Probanden mit ihren Neujahrsvorsätzen vom Anfang zurück. Wie du bereits gesehen hast können Methoden durchaus hilfreich sein, aber ohne ein starkes unterstützendes Umfeld von Menschen wird jede noch so gut geplante Zielsetzung scheitern.

Die Hauptfaktoren, die laut der Studie aus 1989 dazu beitrugen, seine Wünsche auch noch zwei Jahre später umzusetzen zu können waren:

- Personen, die den Probanden geholfen haben, wenn es hart wurde („helping relationships„).

- Freunde, die die Probanden aus Phasen des Selbstmitleids herausgeholt und ihnen freundlich den Ar**h versohlt haben, wenn sie aufgeben wollten („interpersonal systems control„).

- Die Entscheidung, das persönliche Umfeld aktiv umzugestalten, um sich möglichst mit Menschen zu umgeben, die Ideen, Ermutigung und Korrektur gebracht haben statt Ja-Sager und Bremsklötze zu sein („environmental reevaluation„).

Trotz aller Matrizen und Akronyme sind wir immer noch lebende, fühlende Wesen mit Unsicherheiten und Fehlern. Wie gut, wenn man sich auf Menschen verlassen kann, die ehrlich sind, die helfen aus negativen Phasen auszubrechen und einen selbst wieder auf die rechte Spur zurückbringen!

Fazit

Ich hoffe du hast dir heute einige Impulse mitnehmen können, wie du zukünftig methodisch Ziele identifizieren, formulieren und deine Entscheidungen evaluieren kannst. Und natürlich wünsche ich dir den Segen und das Fortune ein positives Umfeld zu haben, das dich bei deinen Zielen unterstützt!

Im letzten Teil dieser Artikelreihe werde ich dir konkrete Handlungsschritte vorstellen, um deine Finanzen wirklich aktiv in die eigenen Hände nehmen zu können. Wir werden ein großes praktisches Roundup aller vorangegangenen Teile machen und einen konkreten Plan für deine eigene Finanzstrategie entwickeln. Bis zum nächsten Mal!

Alles Gute kommt von oben!

Chris, dein Guter Verwalter.