Letztes mal haben wir uns unseren aktuellen Bestand im Hinblick auf unsere Geldanlage angesehen. Im heutigen dritten Teil unserer Serie beschäftigen wir uns mit dem Risiko: Was bedeutet dieser Begriff für Privatinvestoren, die ihr Geld selbst in die Hand nehmen wollen, eigentlich? Welche Risiken gilt es bei der Kapitalanlage zu beachten und wie groß ist eigentlich meine persönliche Risikotragkraft? Diese Fragen gilt es unter anderem zu klären. Am Ende steht das Ziel der Selbstreflexion unseres bisherigen Anlageverhaltens, also die Klärung unserer persönlichen „Warums“ der Geldanlage. Spannende Fragen, über die du in diesem Artikel mehr erfahren kannst!

Inhaltsverzeichnis

Der Begriff „Risiko“.

Um es gleich zu Beginn deutlich zu machen: Leben heißt Risiko. Punkt. Es wird keine Zeit in deinem und meinem Leben geben, in der wir Risiken vollständig ausweichen oder vermeiden können. Das beweist die Herkunft des Begriffes „Risiko“ an sich bereits. Laut Kluges etymologischem Wörterbuch der deutschen Sprache aus dem Jahr 1960 lässt sich der Begriff „Risiko“ auf folgende Quellen zurückführen:

- Italienisch „risicare“ = Das Umschiffen von Klippen und Untiefen bei der Seefahrt.

- Arabisch „risq“ = Der von Gott und/ oder dem Schicksal abhängige monetäre Lebensunterhalt eines Menschen.

- Katalanisch „arrisc“ = Ein Wagnis oder eine Gefahr eingehen.

Für uns als Privatanleger bedeutet Risiko einzugehen also nichts anderes als beim Bestreiten des eigenen Lebensunterhalts Probleme zu umschiffen, die sich einem in den Weg stellen, und dabei auch rational kalkulierte Schritte zu gehen, die durchaus gewagt sein können. Leben heißt eben Risiko.

Natürlich werden einige dieser Schritte ein komisches Bauchgefühl auslösen – vor allem wenn man neues Terrain zum ersten Mal überhaupt betritt. Aber Fahrrad fahren hast du auch nicht von 0% auf 100% beim ersten Aufsteigen auf den Drahtesel gelernt.

Im Gegenteil: Wahrscheinlich hast du dich, genau wie ich selbst auch, einige Male überwinden müssen deinen festen Stand auf zwei Beinen aufzugeben. Vielleicht hast du nach einem Sturz und einem aufgeschrammten Knie auch allen Mut zusammennehmen müssen, um wieder aufs Rad zu steigen. Aber das eingegangene Risiko war es im Endeffekt wert: Du wurdest nämlich mit einer Fähigkeit belohnt, die du vorher nicht hattest! Und mal ehrlich, wer will den Spaß als Kind missen das erste Mal alleine mit dem Rad in neu gewonnener Freiheit herumzuflitzen!

Nur wenn wir kalkulierte Risiken eingehen, haben wir überhaupt die Chance auch eine dem Risiko entsprechende Rendite zu ernten!

Es kann sein, dass wir uns dabei aufgeschrammte, blutige Knie holen, das lässt sich nicht vermeiden. Die langfristige Alternative wäre aber den mutigeren Kids beim Radfahren zuschauen zu müssen, während man selbst auf dem sicheren, aber todlangweiligen, Bordstein sitzen bliebt. Aber wenn wir uns und andere nicht überschätzen, sondern am Ball bleiben, können wir das Radfahren Schritt für Schritt lernen.

Bei der Geldanlage ist es genau das Gleiche:

Wenn wir langfristig Rendite erwirtschaften wollen, wenn wir neue finanzielle Freiheiten erlangen wollen, klappt das nur wenn wir uns aufs Rad des Investierens setzen und losfahren, nicht aber auf dem Bordstein. Und ums direkt als Warnung vorweg zu nehmen: Am besten lassen wir die Blender und Angeber links liegen, die uns weismachen wollen, sie hätten ihr Vermögen von 0 auf 100 gemacht, gleich beim ersten Versuch. Denn auch wenn jemand das Fortune hatte sich bislang noch keine blutigen Knie abzuholen, ist die Wahrscheinlichkeit groß, dass das in Zukunft passieren kann/ wird. Denn das Wichtigste bei der Geldanlage ist nicht unbedingt zu den kurzfristigen Outperformern zu gehören, sondern dann noch aufstehen und weitermachen zu können, wenn alle anderen mit blutigen Knien am Boden liegen bleiben.

„Winning a loser’s game“ ist der Schlüssel zum Langfristerfolg.

(Foto von Stephen Isaiah auf Unsplash)

Einige Risiken der (privaten) Geldanlage

Nun mal Butter bei die Fische: Welche Risiken sind für uns als Privatanleger denn überhaupt relevant? Wenn man Medienberichten der letzten Jahre glaubt, kann es für Anleger, die sich an die Kapitalmärkte trauen, laut den Journalisten nur ein Risiko geben: Den Totalverlust. Und zwar immer.

Die einschlägig bekannten Negativbeispiele der jüngeren Vergangenheit werden uns in Deutschland immer wieder mantraartig vorgebetet:

- Der Crash des NEMAX50 von 2001-2003.

- Der Crash des Aktien- und Immobilienmarktes 2007-2008 ausgelöst durch die Insolvenz von Lehman-Brothers.

- Der Wertverlust von viel gepriesenen „Volksaktien“ (z.B. T-Online, Mobilcom, SolarWorld, WIRECARD, uvm.)

Die logische Konsequenz vieler Medien deshalb:

„Finger weg! Aktien und Börsen sind Teufelszeug! Lass dein sauer verdientes Geld lieber auf deinem Girokonto liegen, oder nimm dir sicheres Tages- oder Festgeld, oder noch besser einen bunten Strauß an Versicherungen.“

Das propagiert übrigens auch unser aktueller Finanzminister Olaf Scholz (SPD) immer wieder gerne. Kann er sich auch leisten bei 180.000€ Bruttoeinkommen pro Jahr (Aufwandsentschädigungen und Ortszzuschlag nicht mit einberechnet), aber ein Arbeitnehmer im Niedriglohnsektor eben nicht.

Risikowahrnehmungen sind unterschiedlich

Verschwiegen wird dabei aber gerne, dass es durchaus andere Risiken gibt, die genauso hohe Relevanz besitzen wie ein möglicher Totalverlust an der Börse (den man ja im Falle eines Investments in z.B. WIRECARD erst dadurch einfährt, dass man alles Kapital auf ein Pferd gesetzt, d.h. gezockt, hat). Diese sogenannten deep risks (tiefgreifende Risiken mit Chance auf einen dauerhaften Kapitalverlust) werden z.B. von William B. Bernstein in seinem gleichnamigen Buch aus dem Jahr 2013 zusammengefasst und beinhalten unter anderem:

- (Hyper-) Inflation, bei der Güterpreissteigerungen vorhandenes Kapital rasch aufzehren.

- Deflation, in der das eigene Kapital weniger wert wird, Investitionen und Ausgaben zurückgehen und wegen mangelnden Güter- und Kreditangebots faktisch eine Depression entstehen kann.

- Konfiszierung, entweder einmalig und gewaltsam oder schleichend und stetig durch immer weiter steigende Abgabenlast, die der Staat gesetzlich verordnet.

- Zerstörung durch Naturereignisse, Kriege, Aufstände, etc.

Historisch gesehen waren Inflation und Deflation glücklicherweise häufiger eintretende Ereignisse als Konfiszierungen und Zerstörungen, ausgeschlossen waren die letzteren beiden jedoch nie!

Den deep risks stehen laut Bernstein die shallow risks (oberflächliche Risiken) gegenüber. Bei Ihnen muss der Anleger nur mit einem zeitweiligen Verlust eines Teils seines Kapitals rechnen, welchen er mit etwas Geduld und Ausdauer (Auf-dem-Fahrrad-bleiben!) wieder wettmachen kann.

Das Problem in Deutschland ist jedoch häufig, dass wir in puncto Risiken bei der Geldanlage tiefgreifende Risiken als oberflächlich einschätzen und umgekehrt!

Einige Beispiele dazu:

- Ein zeitweiliger Einbruch des Aktienkurses eines finanziell ansonsten soliden Unternehmens (= reales shallow risk) führt bei Anlegern häufig zu großer Verlustangst und zum direkten Verkauf des Wertpapiers, um die Verluste dauerhaft zu begrenzen (= wahrgenommenes deep risk). Dass der Kurs der Aktie danach auch wieder steigen kann wird ausgeblendet.

- Kommunen parkten Millionen ihrer Steuereinnahmen auf angeblich sicheren Festgeldkonten der Bremer Greensill Bank, um dafür geringste Guthabenszinsen zu bekommen (= wahrgenommenes shallow risk). Leider wurden sie dann aber mit einem Totalverlust der angelegten Steuergelder konfrontiert, weil die Greensill Bank ihr Eigenkapital im Hintergrund mit hoch-risikobehafteten kreditabhängigen Supply-Chain-Investitionen versemmelt hatte (= reales deep risk). Der risikolose Zins der Greensill Bank entpuppte sich für die deutschen Kommunen tatsächlich als zinsloses Risiko mit Totalverlust am Ende!

Es existiert also eine beträchliche Diskrepanz zwischen der Schwere der theoretisch möglichen Risikoereignisse und unserer persönlichen Wahrnehmung und Einschätzung der Eintrittswahrscheinlichkeit und Tragweite dieser Ereignisse.

Warren Buffett hat also Recht wenn er sagt:

„Risk comes from not knowing what you are doing!“

Warren Buffett (Quelle)

Kenne deine eigenen Vorurteile!

Hast du dich mal folgendes gefragt: Warum gehen Menschen seit tausenden von Jahren Betrügern und Scharlatanen immer wieder auf den Leim?

- Weil wir Risiken als zu klein und Menschen als zu vertrauenswürdig einschätzen.

- Weil wir unsere eigenen Kompetenzen überschätzen.

Studien belegen: Spätere Opfer von Betrügern lassen sich zuallererst von Äußerlichkeiten so blenden, dass sie die spätere Risikotiefe ihres Handelns unterschätzen. Und selbst wenn sie dem Betrüger während seines Handelns auf die Schliche kommen, entscheiden sie sich trotzdem nicht für einen radikalen Ausstieg, denn: „Ich dachte immer, mich würde es nicht erwischen.“ Die klassische Selbstüberschätzung eben!

Aus diesem Grund ist es für eine gelingende langfristige Geldanlage wichtig, dass du dich selbst auf die sprichwörtliche Couch legst, um deine Glaubenssätze, Vorurteile und Bewertungs-Heuristiken zu überprüfen.

Die Webseite yourbias.is listet einige kognitive Verzerrungen auf, die es wert sind bei sich selbst zu überprüfen, z.B.:

- Der Dunning-Kruger Effekt: Als Laie überschätzt du deine eigene Expertise.

- Confirmation Bias: Aspekte die dein Weltbild bestätigen beachtest du mehr als Dinge die es in Frage stellen.

- Belief Bias: Reale Ereignisse werden von dir so umgedeutet, dass sie dein Weltbild und Glaubenssystem bestätigen, obwohl die Fakten das Gegenteil belegen.

- Pessimism/ Negativity Bias: Du überschätzt die Eintrittswahrscheinlichkeit negativer Ereignisse; negative Zukunftsprognosen beeinflussen dein Handeln überproportional stark.

- Survivorship Bias: Verzerrung, bei der man die positiven Beispiele berücksichtigt und dabei vergisst, dass es sich hierbei um „letzte Überlebende“ handelt. Die ausgeschiedenen Marktteilnehmer werden nicht mehr berücksichtigt.

- Deklinismusverzerrung: Die altbekannte „Früher-war-alle-besser“-Mentalität.

Einige Beispiele, wie sich diese kognitiven Vorurteile in der privaten Geldanlage anhören können:

- „Weil der kompetent wirkende Bankberater mir einen Sparvertrag mit Zertifikaten von DEKA und DZ Bank empfielt, kann da ja nichts passieren. Man hat ja im Finanzvertrieb aus Lehman-Brothers 2007/2008 gelernt.“

- „Die Leute haben ja gar keine Ahnung: Tesla ist der s**t, wenn es um E-Autobau geht! Was kümmern mich die niedrigen Verkaufszahlen, solange die Aktie steigt. Also, all-in bei Tesla Aktien! Was kann da schon passieren?“

- „Seit ich 2001 10.000 DM mit Telekom Aktien verloren habe fasse ich keine Aktie mehr an. Alles nur Casino an der Börse!“

- „Früher gab’s doch auch 5% Zinsen auf mein Tagesgeldkonto. Ich warte einfach ab, die höheren Zinsen kommen schon wieder.“

Wie tricksen wir unser doofes Affengehirn aus? Indem wir uns bewusst machen, was wir aus welchen Gründen denken und glauben ,und diese Denkweisen versuchen zu ändern!

Risikodiversifikation als Schlüssel.

Was können wir als Privatanleger mit all unseren unbewussten Vorurteilen also tun, um unsere persönlichen Risiken zu minimieren? Und wie können wir langfristig mit unserer Geldanlage erfolgreich sein, also das „loser’s game“ gewinnen und auf dem Rad sitzen bleiben?

Das Zauberwort lautet: Risiko-Diversifikation.

Schon das Alte Testament schlägt diesen Weg vor:

„Verteil deinen Besitz auf möglichst viele Stellen, denn du weißt nicht, ob ein großes Unglück über das Land kommt und alles zerstört.“

Prediger (Ecclesiastes), Kapitel 11, Vers 2; HFA

Warren Buffett – der nach knapp vier Jahrzehnten an der Börse natürlich ein Experte ist und weiß was er tut – drückt es gegenüber Neueinsteigern ins Investmentgeschäft so aus:

“Diversification is a protection against ignorance. It makes very little sense for those who know what they’re doing.”

Warren Buffett (Quelle)

Diversifikation bedeutet also für dich dein Anlagevermögen über Länder, Anlageklassen, Währungsräume und Wirtschaftsbranchen zu verteilen, weil die Chance langfristig nahe Null ist, dass alles Wirtschaften auf diesem Globus gleichzeitig und dauerhaft kollabiert.

Perfekt hierfür geeignet sind z.B. Investitionen in Exchange Traded Funds, kurz ETF, da mit ihnen ganze Körbe von Anlagevehikeln (bspw. Aktien, Staatsanleihen, usw.) zu niedrigen Kosten erworben werden können und man so ein diversifiziertes Anlagenportfolio aufgebaut werden kann, dass der eigenen Risikotragkraft entspricht.

Risikotragkraft – Wie viel Risiko halte ich aus?

Stell dir folgendes vor: Du hast 20.000 € zur Verfügung, die du für deine Altersvorsorge anlegen möchtest. Wie wirst du dein Portfolio nach Assetklassen nun aufbauen, um eine für dich passende Risikoverteilung damit zu erreichen?

Es stellt sich natürlich die Frage, wie risikoaffin oder risikoavers du von deiner Gemütslage her überhaupt bist?

- Wie viel deep risk, bzw. shallow risk kannst und willst du eingehen?

- Welche Verpflichtungen hast du und in welchem Lebensabschnitt befindest du dich aktuell (Single, eigene Familie, Hausbesitzer mit abzuzahlendem Darlehen, Millionenerbe, Rentner, hochverschuldet, etc.)?

- Was möchtest du in 5, 10, 20 Jahren mit deiner Geldanlage erreichen?

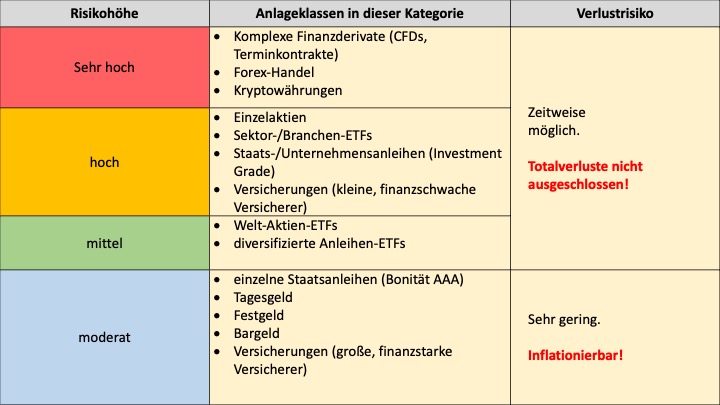

Um die Aufteilung deines Portfolios überhaupt zu ermöglichen ist es nötig risikobehaftete von risikoärmeren Anlageklassen zu unterscheiden.

Je nachdem, wie du deine Risikotragkraft bewertest und welche Anlageklassen du daraufhin auswählen würdest, ergibt sich deine persönliche Asset-Allokation.

Beispielhaft siehst du unten einige mögliche Asset-Allokationen aufgelistet, die für unterschiedliche Personen zu unterschiedlichen Lebens- und Einkommensphasen passend sein können.

Fazit – Warum legst du dein Geld so an, wie du es aktuell tust?

Das ist genau die Frage, die du genauer betrachten musst. In diesem Artikel hast du einige Stellschrauben kennengelernt, an denen du bezüglich des Themas Risiko ansetzen kannst, um sie zu überprüfen und zu verändern.

Suche dir am besten auch immer eine Person deines Vertrauens, die dir eine Außenansicht auf dein Leben bezüglich deiner Risikoaffinität oder –aversion geben kann. Das beugt der eigenen „Betriebsblindheit“ vor und hilft dabei unbekannte Ecken des Selbst auszuleuchten.

Im nächsten Teil unserer Artikelreihe werden wir uns dann mit den Zielen der persönlichen Geldanlage beschäftigen.

Alles Gute kommt von oben!

Chris, dein Guter Verwalter.